Las tarjetas revolving son tarjetas de crédito con pago aplazado y unos intereses superiores al 20% (incluso pueden llegar al 29%) que suponen un crecimiento de la deuda pendiente. Como resultado, los usuarios se encuentran pagando durante años y años para acabar teniendo una DEUDA PERMANENTE, además de pagar comisiones por demoras o descubiertos.

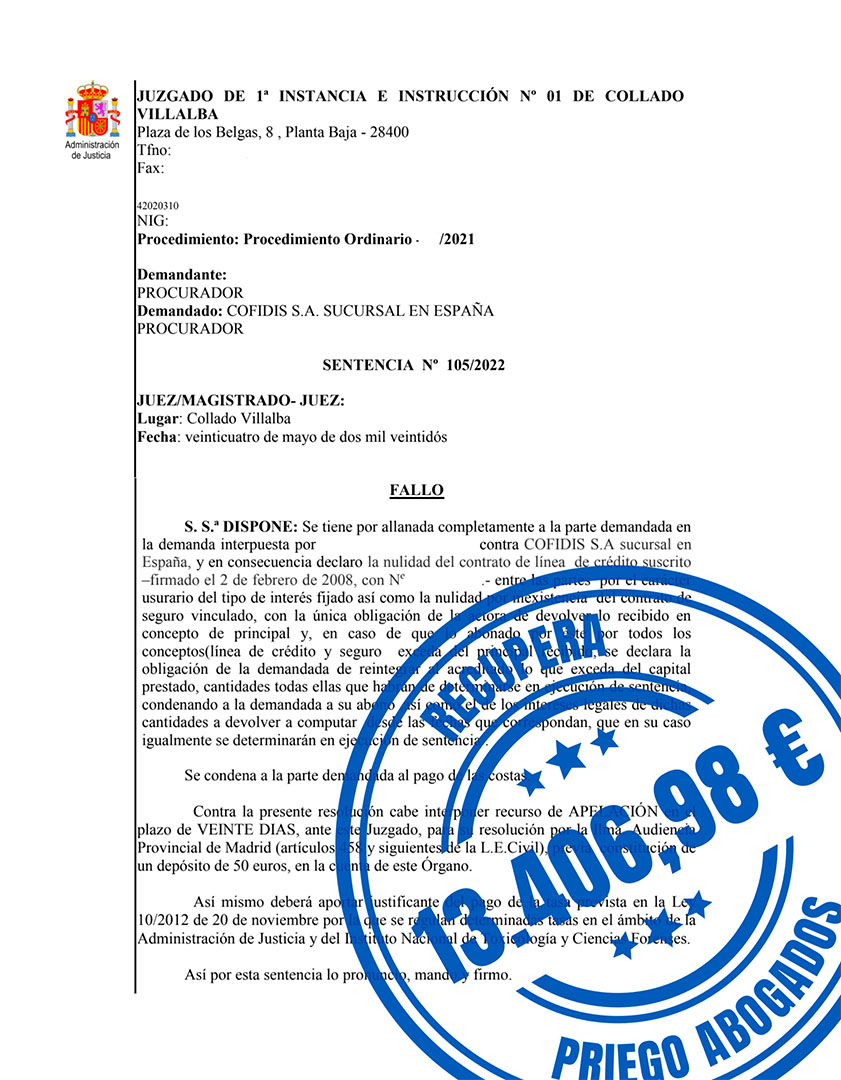

La Justicia ha condenado a entidades como CETELEM, LIBERBANK, WIZINK BANK, COFIDIS, CARREFOUR PASS, B. SANTANDER, VIVUS, BBVA, CAIXABANK, UNICAJA, VIVUS, CREDITEA, MONEYMAN y otras muchas, al declarar la nulidad de los contratos de tarjetas de crédito por tener intereses usurarios y muy elevados y, además, obligando a devolverle a los clientes todas las cantidades percibidas por cualquier concepto que superen del capital dispuesto.

Las entidades promocionan este tipo de tarjetas de crédito y “créditos rápidos”, en sucursales, en centros comerciales y estaciones de servicio, internet o televisión para hacerlas más atractivas, pero no informan ni dan recomendaciones sobre su uso a los clientes, y éstas acaban siendo un quebradero de cabeza para muchos de los afectados.

Consúltanos tu caso sin compromiso.

Los productos revolving (préstamos o tarjetas) se caracterizan porque tienen carácter ROTATIVO: el límite del crédito se rebajará o disminuirá en la medida en la que el cliente lo utilice y se restablecerá o aumentará de nuevo en la medida que haga pagos el cliente para restituirlo.

Si se contrata a modo “pago aplazado” se puede elegir la cuota mensual que queremos amortizar, sobre todo en las tarjetas de crédito, y existe una cuota mínima a pagar. Cuanto menor sea la cuota que abonemos mensualmente, más intereses pagaremos, encontrándonos con que la mayor parte de lo que hemos pagado se destina a intereses, amortizando una cuantía ínfima de la deuda real, lo que provoca que estemos años y años pagando sin llegar a saldar la deuda.

Muchos de los usuarios de este tipo de tarjetas no saben qué conceptos abonan. Sólo ven que cada mes la cuota y la deuda aumenta, que cambian inexplicablemente los tipos de interés y que se les incluyen conceptos que ni siquiera han pactado, como seguros y comisiones.

En Priego Abogados hemos conseguido que muchos de nuestros clientes de toda España rebajen su deuda o incluso la cancelen totalmente por reclamación de intereses usurarios o abusivos. Además, si nuestros clientes han pagado más dinero de lo que han dispuesto, el banco les ha tenido que devolver ese exceso.

Prestamos este servicio para cualquier lugar de España.

El plazo estimado para la resolución de estos casos suele oscilar entre 1 -2 meses (para acuerdos amistosos) y 12 meses de media en caso de resolverse judicialmente.

Estamos encantados de poder ayudarte.

Puedes contactar con nosotros a través del teléfono, email y formulario de contacto, contactaremos contigo con rapidez para asesorarte.

| Cookie | Duración | Descripción |

|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | Set by the GDPR Cookie Consent plugin, this cookie is used to record the user consent for the cookies in the "Advertisement" category . |

| cookielawinfo-checkbox-analytics | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics". |

| cookielawinfo-checkbox-functional | 11 months | The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional". |

| cookielawinfo-checkbox-necessary | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary". |

| cookielawinfo-checkbox-others | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other. |

| cookielawinfo-checkbox-performance | 11 months | This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance". |

| elementor | never | This cookie is used by the website's WordPress theme. It allows the website owner to implement or change the website's content in real-time. |

| PHPSESSID | session | This cookie is native to PHP applications. The cookie is used to store and identify a users' unique session ID for the purpose of managing user session on the website. The cookie is a session cookies and is deleted when all the browser windows are closed. |

| viewed_cookie_policy | 11 months | The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data. |

{kind=link}

{kind=link}

{kind=link}

{kind=link}